Alkoholiverotuksen villi EU: kuka maksaa eniten ja miksi?

Taloustoimittajamme Eetu Niemi selvittää tällä kertaa alkoholiverotuksen tilaa EU:ssa.

Alkoholiverotus on aihe, joka ponnahtaa julkiseen keskusteluun aina silloin tällöin – yleensä lakimuutosten, matkustajatuonnin tai ulkomaisten verkko-ostojen rajoittamisen yhteydessä. Kuluttajan lasissa alkoholivero ei kuitenkaan useimmiten näy suoraan. Se on piilovero, jonka suuruutta harva tulee tarkemmin ajatelleeksi.

Silti alkoholivero tekee ikävän loven myös vastuullisen alkoholinkäyttäjän lompakkoon. Esimerkiksi marketin bulkkiosaston oluttölkissä alkoholiveron osuus ulosmyyntihinnasta on reilu neljännes. Kohtuuhintaisen viinipullon hinnasta vero lohkaisee lähes puolet, ja viinalekan tapauksessa osuus on vielä suurempi.

Verotukselle on toki perustelunsa, mutta se herättää myös kysymyksiä. Miksi alkoholia verotetaan erikseen – ja kuinka paljon? Miten verotus vaihtelee EU-maiden välillä, ja miten se on muuttunut vuosien saatossa? Entä millaisia näkymiä tulevaisuuden alkoholiverotukseen liittyy? Näihin kysymyksiin pyrin vastaamaan tässä artikkelissa, jossa käsittelen alkoholiverotusta sekä Suomen että laajemmin EU:n näkökulmasta. Luvassa on kattava katsaus aiheeseen, joten lukuhetkeen kannattaa varautua asiaankuuluvalla, korkeaprosenttisella alkoholijuomalla – mieluiten verovapaalla.

Haittojen vähentämistä

Monet pitävät alkoholin kohtuukäyttöä harmittomana ja silloin tällöin nautittua viinilasillista jopa terveyttä edistävänä. Tälle näkemykselle löytyy myös jonkin verran tutkimusnäyttöä. Kansainvälisissä terveyspiireissä suhtautuminen on kuitenkin huomattavasti kriittisempää. Maailman terveysjärjestö WHO muistuttaa esimerkiksi alkoholin syöpäriskistä eikä pidä mitään käyttömäärää riskittömänä.

Tilastojen valossa alkoholin haitat näyttävät kiistattomilta. WHO:n mukaan alkoholin käytön seurauksena kuolee globaalisti vuosittain 2,6 miljoonaa ihmistä. EU-maissa 7 % kaikista terveysongelmista ja ennenaikaisista kuolemista johtuu Euroopan komission mukaan alkoholista. Koti-Suomessa alkoholinkäyttöön johdettavissa olevia kuolemia on THL:n mukaan vuosittain yli 2 000 ja alkoholisairauksiin liittyviä sairaalajaksoja 30 000. Asialla on tietysti myös taloudellinen puolensa. Suomessa tunnistetuista alkoholihaitoista koituu THL:n mukaan julkiselle sektorille suoria kustannuksia noin miljardin euron verran. Vuoden 2024 budjetissa alkoholiveron osuus taas oli vajaat 1,5 miljardia euroa, joka on noin 2 % kaikista veroista.

Verotuksen tavoitteena on kerätä valtiolle rahaa, mutta sitä pidetään myös tehokkaana keinona ostokäyttäytymiseen vaikuttamiseksi. Alkoholiverotus yhdessä juomien saatavuuden sääntelyn ja markkinointirajoitusten kanssa onkin nykyisin valtavirtaan kuuluva alkoholipoliittinen keino, jota suosittelevat esimerkiksi WHO ja taloudellinen yhteistyöjärjestö OECD. Näiden ohjenuorien mukaan alkoholipolitiikkaa tehdään myös EU-tasolla ja yksittäisissä EU-maissa, kuten Suomessa. Kukin EU-maa on vastuussa omasta alkoholipolitiikastaan, mutta EU-tasolta on tarjolla tukea ja koordinointia.

Entä sitten alkoholiverotuksen haitat? Matkustajatuonnin lisääntyminen on ilmiselvä vaikutus. Suomen ja Viron välinen viinaralli on tästä hyvä esimerkki, samoin Viron ja Latvian veronokittelu. Myös alkoholin nettiostot voivat kasvaa, vaikka niitä onkin Suomessa viime aikoina suitsittu. Samalla kotimaisten valmistajien kilpailukyky huononee, ravintolat kärsivät, pimeä alkoholikauppa lisääntyy ja varattomimmat saattavat siirtyä halvempiin mutta vaarallisempiin korvikkeisiin. Alkoholiverotus kohdistuu samanlaisena kaikkiin alkoholin ostajiin, joten pienituloiset kärsivät suhteessa eniten.

Yhteisiä pelisääntöjä EU:sta

Alkoholiverotus on yksi asioista, jotka on yhtenäistetty EU-tasolla. Se perustuu direktiiveihin 92/83/ETY ja 92/84/ETY, jotka määrittelevät pelisäännöt alkoholiverotuksen rakenteelle, tuotetyypeille ja vähimmäisveroille. Minimiverotuksen perusteet ja -määrät vaihtelevat juomatyypin mukaan. Esimerkiksi viinin vähimmäisvero lasketaan hehtolitralta valmista tuotetta, kun taas oluen hehtolitroittain platoasteen tai alkoholiprosentin perusteella. Ehkä hieman vaikeaselkoista, mutta perusidea on yksinkertainen: mitä enemmän alkoholipitoisuutta, sitä suurempi vero. Tässä on kuitenkin se poikkeus, että viinintuottajamaiden iloksi viinin ja kuohuviinin vähimmäisvero on nolla euroa. Jäsenvaltioille jää pelivaraa: mikään ei estä perimästä minimiä korkeampia veroja. Myös erilaisia poikkeuksia löytyy, niin itsenäisille pientuottajille kuin myös perinteisille ja paikallisille tuotteille. Esimerkiksi Suomessa on käytössä alkoholiveron pienpanimoalennus.

Valmistevero ei ole kaikki

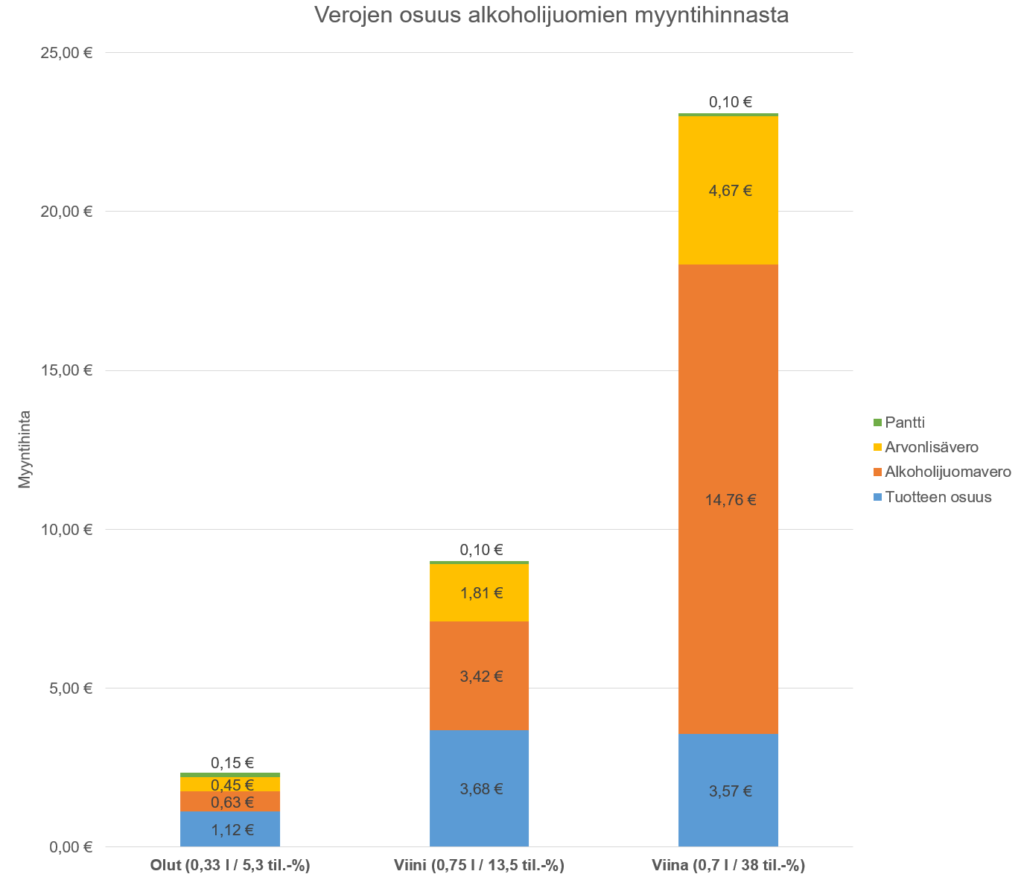

Alkoholin valmistajan ja kuluttajan on kuitattava useampia veroja, ennen kuin alkoholijuoma löytää tiensä innokkaana odottavaan suuhun. Edellä kuvattu EU-tason sääntely koskee alkoholin valmisteveroa, joka peritään tuotteen valmistajalta tai maahantuojalta, ja joka sitten lisää sen tuotteen hintaan. Suomessa valmistaja joutuu maksamaan tämän lisäksi myös juomapakkausveroa, mikäli ei käytä verotonta pakkausta, joita ovat esimerkiksi pantilliset ja palautusjärjestelmään kuuluvat sekä nestepakkauskartongista valmistetut. Lopulta päälle lätkäistään vielä arvonlisävero, joka esimerkiksi Suomessa on 25,5 %, Ruotsissa 25 %, Virossa 22 %, Bulgariassa 20 % ja Unkarissa 27 %, mikä on EU:n ainoa Suomea kovempi alv-prosentti. EU muuten puuttuu myös arvonlisäverokantojen säätämiseen: yleisen verokannan on oltava vähintään 15 % ja alennetun 5 %. Arvonlisävero lasketaan tuotteen kokonaishinnalle, joka sisältää myös valmisteveron, joten kuluttaja kärsii kaiken lisäksi tuplaverotuksesta.

Havainnollistetaan kokonaisverotusta konkreettisella esimerkillä. Ostat lähimarketista 0,33 litran tölkin tutun kotimaisen brändin olutta, jonka alkoholipitoisuus on 5,3 %. Tölkin hinta sinulle on 2,35 euroa. Tästä on alkoholijuomaveroa 63 senttiä, arvonlisäveroa 45 senttiä ja tölkkipanttia 15 senttiä (vastaava juomapakkausvero olisi 16 senttiä). Tuotteen hinta ilman veroja on siis 1,12 euroa, joten verojen osuus hinnasta on noin puolet. Alkosta ostetussa yhdeksän euron pullollisessa hinta-laatusuhteeltaan hyvää viiniä joutuu veroa maksamaan vielä suhteessa vähän enemmän, noin 60 % tuotteen hinnasta. Viinasten nauttija sitten vasta pääseekin pulittamaan veroja: esimerkiksi kotimaisen, ikonisen 0,7 litran viinapullon hinnassa 23,10 euroa on niitä peräti 85 %! Lopulliseen hintaan tietysti vaikuttaa maan yleinen hintataso, mutta Suomi kunnostautuu tässäkin lajissa: alkoholin hinta kotimaassa oli EU:n kovin ja yli tuplasti EU:n keskitason. Euroopassa alkoholista saa maksaa Suomea enemmän vain Norjassa ja Islannissa.

Veroissa on eroja

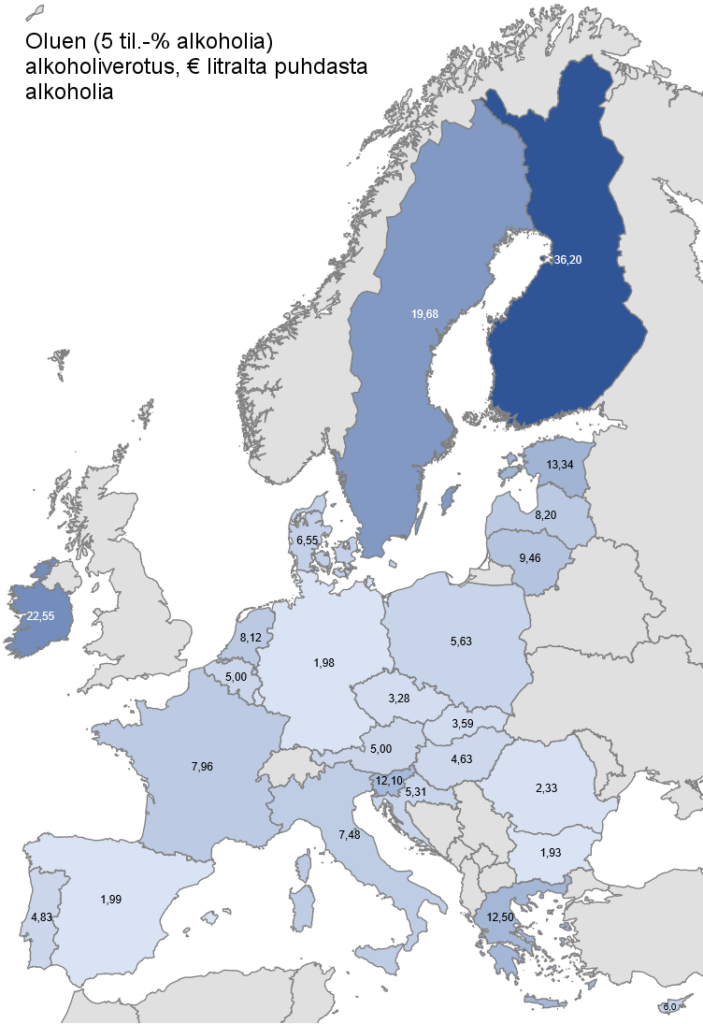

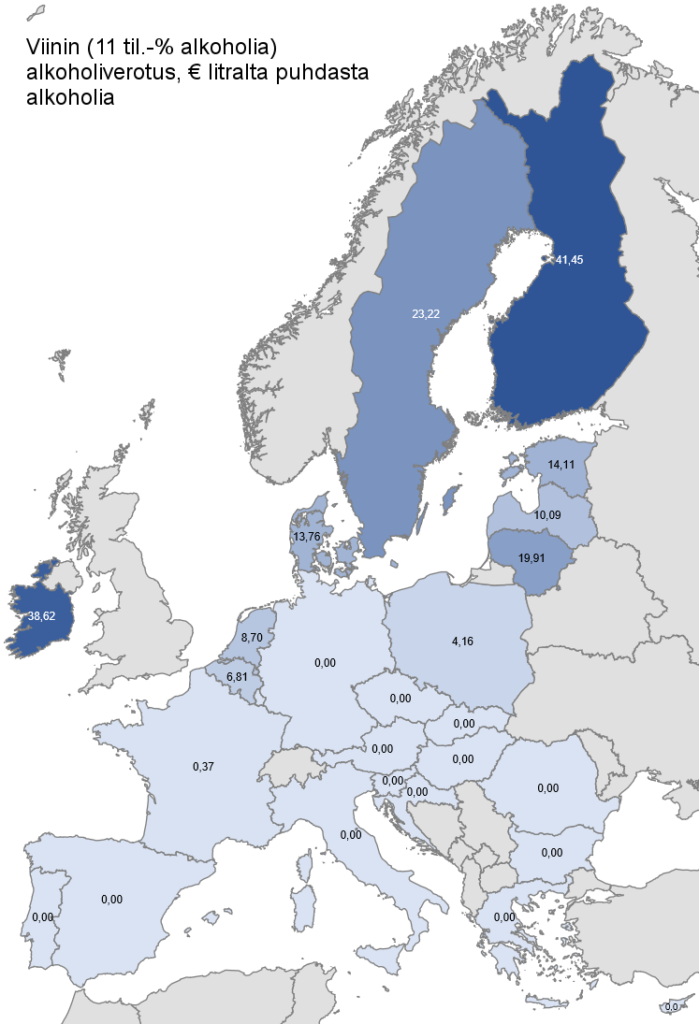

Kaikesta yhtenäistämisestä huolimatta on EU-maiden välillä valtavia eroja alkoholin verotuksessa. Tarkastellaan siis seuraavaksi maakohtaisia eroja oluen, viinin ja etyylialkoholin (sisältäen esimerkiksi väkevät juomat ja juomasekoitukset) verotuksessa vuoden 2024 tietojen perusteella. Veron määrä on vertailukelpoisuuden vuoksi ilmoitettu euroina litralta puhdasta alkoholia.

Suomi, Irlanti ja Ruotsi pääsevät kovimpien verottajien top-3:een kaikissa tuoteryhmissä. Muihin kireisiin verottajiin lukeutuvat Viro, Liettua ja Tanska. Vertailussa ovat selvästi näkyvissä “olutmaat” ja “viinimaat”, joissa näiden juomien verotus on kuluttajalle edullisempaa. Tisleissä tilanne ei ole niin selkeä, koska esimerkiksi Baltian maissa vodkavero ei ole nykyisin erityisen pieni. Sen sijaan edullisina verottajina kunnostautuvat tietyt Keski- ja Etelä-Euroopan maat. Bulgaria on ainoa maa, joka ei kisko EU-vähimmäistasoa korkeampia veroja missään tarkastelluista juomaryhmistä.

Oluen osalta Suomi on 36,20 euron verollaan aivan omaa luokkaansa: kakkosena tulevassa Irlannissa vero on vain 22,55 € ja sitä seuraavassa Ruotsissa 19,68 €. Listan keskivaiheilla olevan Tanskan vero on 6,55 € ja pienimmän verottajan Bulgarian mitättömät 1,93 €. Olutmaa Saksassa vero on vertailun toiseksi pienin, 1,98 €, eikä Tšekinkään 3,28 € lukema ole varsinaisesti suuri. Monen suomalaisen alkoholinhakureissujen vakiokohteen eli Viron verotus on EU-maiden neljänneksi kovinta, 13,34 €.

Viinin osalta tilanne on mielenkiintoinen: yli puolet 27 EU-maasta ei verota viiniä ollenkaan! Näiden 15 maan joukossa ovat lähes kaikki Keski- ja Etelä-Euroopan suuret ja pienet viinintuottajamaat, mukaan lukien Espanja, Italia, Itävalta, Portugali, Saksa, Unkari ja Bulgaria. Ranskassa on pieni, 0,37 euron vero. Suomessa vero on sitä vastoin peräti 41,45 €, Irlannissa taas hieman pienempi, 38,62 €. Ruotsissa se on selvästi alempi: 23,22 €. Viidenneksi kovimmassa verottajamaassa Virossa luku on 14,11 € ja kuudentena seuraavassa Tanskassa 13,76 €.

Myös tisleissä Suomi on onnistunut vetämään melkoisen kaulan muihin kireisiin verottajiin nähden. Suomessa vero on 54,80 €, kun se on Ruotsissa 45,49 € ja Irlannissa 42,57 €. Yllättäen Viro on tällä listalla selvästi alempana 19,75 euron verollaan. Lahden yli ei tosiaan kannata tuoda vettä! Ehkä yllättäen esimerkiksi Liettua, Kreikka ja Tanska verottavat viinaksia kireämmin kuin Viro 20–25 euron veroillaan. Saksan ja Itävallan lukemat ovat noin 12 ja 13 euroa. Listan loppupäässä ovat Romania (9,31 €) ja Kroatia (7,96 €), mutta myös Espanja (9,59 €) ja Italia (10,36 €). Verotus on tässäkin juomatyypissä edullisinta Bulgariassa (5,62 €).

Kuinka verotus on muuttunut?

Hinnoilla on taipumus nousta, mutta koskeeko sama myös veroja? Tarkastellaan EU-maiden alkoholiveron muutosta yhdeksältä viime vuodelta, vuodesta 2016 vuoteen 2024.

Myös alkoholiveroilla näyttää olevan taipumus nousta, mutta kyseessä ei ole universaali trendi. Oluen osalta alkoholiveroa on korottanut 14 maata – suurin osa maltillisesti, mutta on joukossa muutamia hurjiakin hyppyjä. Toisaalta neljä maata on laskenut olutveroa. Viinin verotusta on korottanut vain seitsemän maata ja laskenut kolme. Viinaksissa korottajia on 16 ja pudottajia vain yksi.

Prosenteissa kovimman korottajan tittelin saa ylivoimaisesti Liettua, joka on yhdeksässä vuodessa kolminkertaistanut verot oluen ja viinin osalta ja lähes tuplannut väkevien verotuksen. Toisena on Latvia, joka on yli tuplannut oluen ja melkein tuplannut viinin verotuksen, mutta korottanut tisleiden verotusta vain neljänneksellä. Viro taas on korottanut oluen veroa noin 85 % ja viinin 60 %, mutta jättänyt väkevät melkein koskematta (noin 5 % korotus). Ainakin mielikuvissa edullisilta alkoholimailta vaikuttavat Tšekki, Slovakia, Unkari, Portugali, Romania ja Puola ovat tisleiden osalta listalla seuraavina 23–38 prosentin korotuksineen, ja onpa osa näistä korottanut myös olutveroa samantyyppisellä määrällä. Saksassa alkoholin verotus ei ole muuttunut käytännössä ollenkaan, Ranskassa ja Espanjassa on pieniä korotuksia, Italiassa verotaso on jopa hieman laskenut. Muilta osin silmään pistää Kreikan kova korotus oluen verotukseen (yli 90 %). Alhaisen alkoholiveron Bulgarialle on riittänyt pelkästään yhden sentin korotus olutveroon.

Suomi on oluessa noin 13 % kasvulla kahdeksaksi suurin korottaja, viinissä taas neljäs noin 35 % korotuksella. Väkevien verotus on noussut kotimaassa reilut 20 %, mikä tekee Suomesta yhdeksänneksi suurimman veronkasvattajan. Heikkoon sijoitukseen vaikuttaa varmaankin se, että Suomi oli jo vuonna 2016 kovimpien alkoholiverottajien palkintopallilla – oluessa ensimmäisenä, viinissä ja väkevissä toisena. Tuttuun tapaan toiset mitalisijat menivät tällöinkin Irlannille ja Ruotsille. Muissa unioniin kuuluvissa pohjoismaissa on toisin: ainoana maana EU:ssa Ruotsi on jopa laskenut väkevien verotusta – lähes 17 % (hyvä uutinen snapsien ystäville) – ja lisäksi viinin sekä oluen verotusta viitisen prosenttia. Tanska taas leikkasi oluen verotusta eniten (vajaat 13 %), viinin verotusta 3 % ja on pitänyt väkevien verotason samana.

Entä pidemmän aikavälin muutokset? EU-mailla tärkeä virstanpylväs tällä saralla on tietysti EU-jäsenyys, joka toi harmonisoidut alkoholiverot minimitasoineen. Nousiko vai laskiko vero, kas siinä kysymys, jonka vastaus pitäisi kaivaa esiin maa kerrallaan. Lyhyen kaivelun perusteella esimerkiksi Baltian maissa EU-jäsenyys ei näytä aiheuttaneen äkkikorotuksia, vaikka toisin voisi ehkä luulla. Suomessa verot ovat olleet EU:n minimitasoja kireämpiä, mutta EU:n sallima matkustajatuonti on aiheuttanut niihin laskupainetta. Erityisen hyvä vuosi suomalaisille alkoholinystäville oli 2004, kun alkoholin tuonti muista EU-maista avattiin ja Virosta tuli EU:n jäsen. Tällöin alkoholiverotusta laskettiin matkustajatuonnin hillitsemiseksi keskimäärin 33 %.

Toimiiko verotus alkoholipoliittisena keinona?

Alkoholiverotusta pidetään hyvänä ja halpana tapana hillitä alkoholin kulutusta ja siten parantaa kansanterveyttä. Mutta toimiiko se oikeasti? Tämän selvittämiseksi tein pienen tieteellisen harjoituksen, jossa tarkastelin juomaryhmittäin alkoholiverotuksen ja alkoholin kulutuksen välistä suhdetta EU-maissa. Sopiva tilastollinen työkalu tähän tarkoitukseen on korrelaatio, joka kuvaa kahden muuttujan välistä riippuvuutta.

Tämän aineiston perusteella näyttää tosiaan siltä, että korkea alkoholiverotus on yhteydessä pienempään alkoholin kulutukseen, mutta vaikutus on heikko. Oluen osalta korrelaatiokerroin on noin -0,23, viinin -0,22 ja väkevien -0,19, joten juomaryhmien välillä ei ole suuria eroja. Korrelaatiokertoimen arvot voivat olla -1:en ja 1:en välillä, ja korrelaatio on sitä heikompi, mitä lähempänä nollaa luku on. Joka tapauksessa täytyy muistaa, että korrelaatio ei kuvaa syy-seuraussuhdetta, vaan taustalla voi olla esimerkiksi syitä, jotka vaikuttavat sekä verotukseen että alkoholin kulutukseen.

Mielenkiinnosta testasin myös sitä, millainen yhteys valtion asukaskohtaisella bruttokansantuotteella (BKT) on alkoholiveron määrään ja alkoholin kulutukseen. BKT on mittari, jota käytetään usein erottamaan rikkaat maat köyhistä.

Kaikissa juomaryhmissä suurempi BKT oli yhteydessä korkeampaan alkoholiverotukseen – rikkaat maat siis verottavat vähän enemmän. Oluessa korrelaatio oli heikko (0,25), viinissä ja väkevissä se kolkutteli jo kohtalaisen rajaa (reilut 0,40). Korkealla BKT:llä oli yhteys myös viinin ja väkevien kulutukseen, mutta suunnat olivat päinvastaiset: rikkaissa maissa viiniä juodaan hieman enemmän (korrelaatio 0,40), tisleitä taas vähän vähemmän (-0,33). Oluessa tämä korrelaatio oli mitättömän pieni (-0,08).

Alkoholin kulutus ei ole tämän artikkelin pääaihe, mutta mainittakoon, että Suomi on tällä mittarilla kaikissa juomaryhmissä reilusti EU-maiden keskikohdan alapuolella. Oluessa Suomen sijoitus on 18/27, viinissä 23/27 ja väkevissä 15/27. Myytin alkoholille persosta kansakunnasta voi siis pikkuhiljaa unohtaa!

Kuten voi arvata, on maiden sijoituksissa suuria eroja juomatyypistä riippuen. Kokonaiskulutuksen perusteella kovimpien juojien top-5:ssä ovat Latvia, Tšekki, Liettua, Itävalta ja Bulgaria. Suomi on tälläkin listalla reilusti keskikohdan ja esimerkiksi Tanskan ja Irlannin alapuolella. Kulutusdata on vuodelta 2020 ja siis melko vanhaa, mutta kuitenkin tuoreinta mitä WHO:lta on saatavissa.

Miltä näyttää alkoholiverotuksen tulevaisuus?

Kaikki EU-maat verottavat olutta ja väkeviä, mutta erityisen kireinä verottajina erottuvat lähinnä Suomi, Irlanti ja Ruotsi. Samalla vaikutusvaltaisten organisaatioiden, kuten WHO:n ja Suomessa THL:n kanta alkoholiverotukseen on selvä: verot ylös, haitat alas ja samalla talous nousuun! Suomessa alkoholiveroa on korotettu vuoden 2004 alennuksen jälkeen peräti kymmenen kertaa, viimeksi kuluvan vuoden alussa, jolloin kasvoi väkevien juomien verotus. Vuoden 2024 alussa taas viinien ja väkevien juomien verotus nousi, mutta oluiden laski. Toisaalta alkoholipolitiikka on kotimaassakin menossa vapaampaan suuntaan – hitaasti mutta kuitenkin. Lakimuutosten vaikutuksilla pelotellaan, mutta tuoreen Valtion taloudellisen tutkimuskeskuksen (VATT) tutkimuksen mukaan vuoden 2018 alkoholilain muutos ei lisännyt alkoholin kulutusta eikä vuoden 2012 veronkiristys laskenut sitä. Alkoholin kokonaiskulutus on ollut laskusuunnassa kotimaassa jo yli 15 vuoden ajan. EU-tasolla on tultu 40 vuoden aikana alas 23 prosenttia.

Jos tästä vaikutusten sekamelskasta pitäisi arvata jotain tulevaisuuden alkoholiverotuksesta, niin on luultavaa, että se tulee säilymään tärkeänä kansanterveyden edistämisen keinona. Suomessa, muissa Pohjoismaissa, Irlannissa ja Baltiassa verojen kiristäminen jatkuu, mutta matkustajatuonnin lisääntymisen uhka hillinnee suurimpia korotusintoilijoita. Keski- ja Etelä-Euroopassa taas tuskin on odotettavissa suuria muutoksia. Jossain vaiheessa EU-maiden verotusta saatetaan harmonisoida lisää, mutta vaadittavan poliittisen väännön takia tämä lienee pidemmissä kantimissa. Nykyiset minimitasot ovat sen verran alhaiset, että niiden turvin veroerot tuskin tasoittuvat.

Miten selvitys tehtiin?

Alkoholiverojen määrät EU-maissa vuosina 2016–2024 haettiin Veronmaksajain Keskusliiton artikkelista “Alkoholijuomavero”, päivätty 15.10.2024. Alkuperäinen lähde on Euroopan komissio (2014–2018) ja Euroopan komission TEDB-tietokanta (2019–2024). Alkoholin kulutustiedot EU-maissa perustuvat WHO:n aineistoon “Alcohol, recorded per capita (15+) consumption (in litres of pure alcohol), by beverage type”, tuorein vuosi on 2020. EU-maiden BKT per capita -tiedot haettiin Maailmanpankin aineistosta. Korrelaatiot laskettiin Excelin CORREL-funktiolla käyttäen vuoden 2020 tietoja. Alkoholin hintatasot haettiin Eurostatin aineistosta “Purchasing power parities (PPPs), price level indices and real expenditures for ESA 2010 aggregates”, tuorein vuosi 2020. Alkoholijuomaverojen määrät laskettiin Verohallinnon laskurilla. Verokartta on luotu Excelillä.

Lähteet: Eduskunta, Euroopan komissio, Euronews, Eurostat, Finlex, Päihdelinkki, OECD, Maailmanpankki, Taloussanomat, THL, Tutkijaportti, Valtiovarainministeriö, VATT, Verohallinto, Veronmaksajain Keskusliitto, WHO.

Teksti ja graafit Eetu Niemi

Ilmestynyt 1/25 Juomaposti-lehdessä.