2025: Oluen valmistus ja kulutus laski, pienpanimolitrat pysyivät ennallaan

Oluen valmistuslitrat vähenivät viime vuonna, mutta pienpanimolitrat pysyivät suunnilleen samoina. Suomessa valmistettiin viime vuonna 343,1 miljoonaa litraa, joka oli 16 miljoonaa litraa vähemmän kuin vuonna 2024, myös myyntikanavissa on nähtävissä laskua. Mutta miten oluelle käy tulevaisuudessa?

Lupa- ja valvontaviraston (ent. Valvira) mukaan vuonna 2025 alkoholijuomia valmistettiin yhteensä 510 miljoonaa litraa, mikä oli noin neljä prosenttia vähemmän kuin edellisenä vuonna (2024, 513 miljoonaa litraa). Myös alkoholin myynti laski vuonna 2025 verrattuna vuoteen 2024. Tuoteryhmittäin tarkasteltuna myynti laski kaikissa tuoteryhmissä, oluet laskivat 2,0 %, siiderit 5,5 %, juomasekoitukset 1,9 % , miedot viinit 5,0 % ja väkevät juomat 8,9 %.

Myyntikanavissa olut laskussa

Oluen kotimaan valmistus ja myynti on laskenut Suomessa jo pitkään. Viime vuonna kotimaanmyynti oli noin 337 miljoonaa litraa, kun vielä vuonna 2024 se on ollut 7 miljoonaa litraa enemmän. Oluen valmistuslitrat ovat laskussa yleisellä tasolla ja myyntikanavista päivittäistavarakaupasta ainoastaan Alko on kasvattanut oluenmyyntiään hieman, mutta volyymissä se ei ole paljon, koska Alkon merkitys oluenmyynjänä on pientä, vai alle kaksi prosenttia koko Suomen oluenmyynnistä – toki yksittäisen panimon tai oluen kohdalla voidaan edelleen puhua merkittävästä kanavasta.

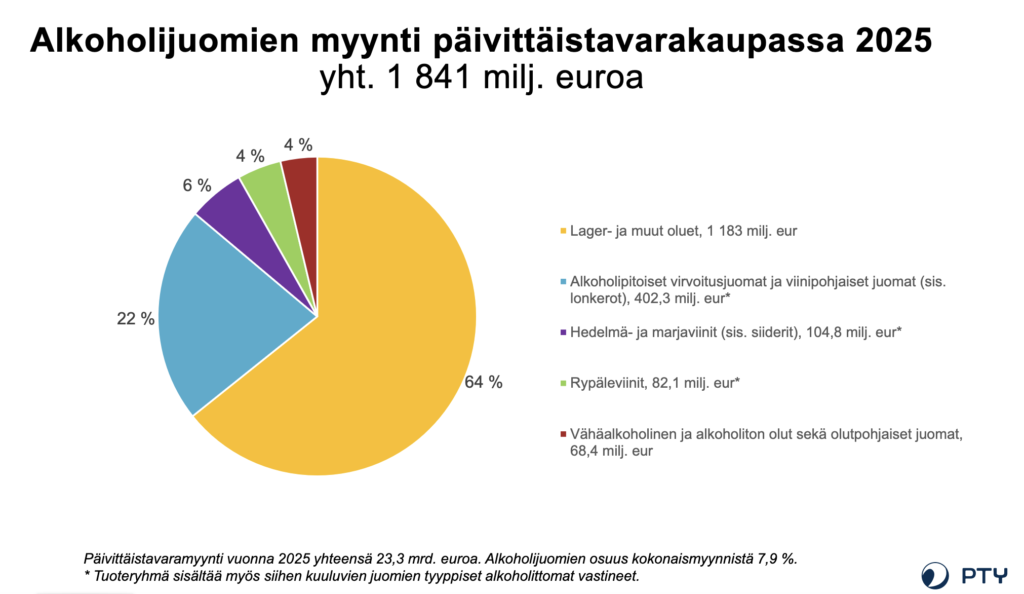

Myös päivittäistavarakauppa ry:n* lukujen mukaan oluen myynti on laskussa. Viime vuosi oli ensimmäinen täysi tilastovuosi sen jälkeen, kun päivittäistavarakaupan käymisteitse valmistettujen alkoholijuomien prosenttia nostettiin kahdeksaan kesäkuussa 2024, mutta lakimuutoksen vaikutus on jäänyt odotettua vähäisemmäksi oluessakin.

Myös ravintoloissa oluenkulutus väheni, ja anniskelun osuus on pudonnut 25 vuodessa noin 20 prosentista noin 10–11 prosenttiin kokonaiskulutuksesta.

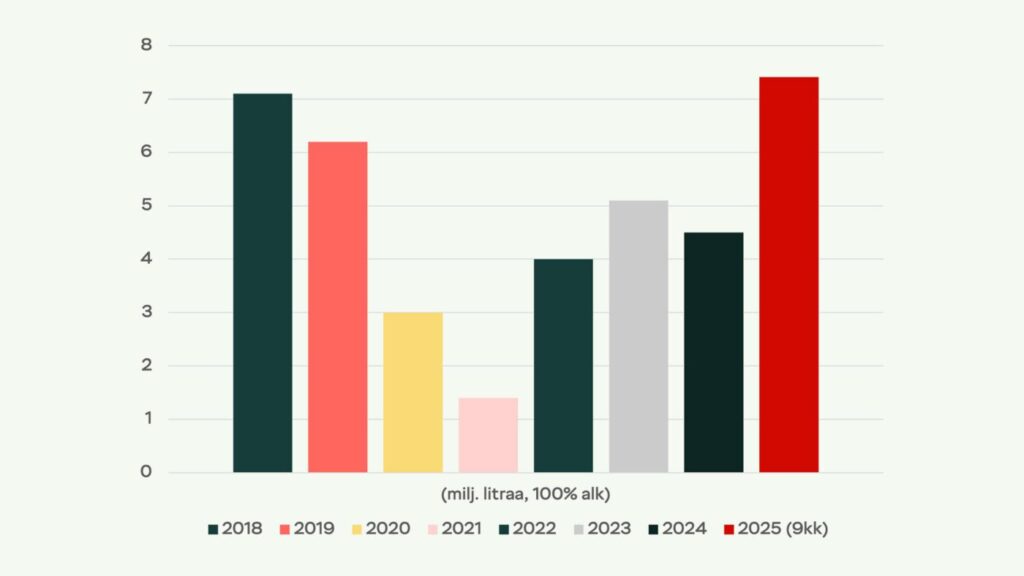

Yksityisen maahantuonnin ja ulkomaisten verkko-ostojen kohdalla vuoden 2025 alussa tiedonkeruu vaihtui ,minkä vuoksi THL ei ole julkaissut tietoja ainakaan vielä**. Panimoliitto kertoi vuoden alussa valtiovarainministeriön uusien lukujen mukaan matkustajatuonnin ollen lähes kaksinkertainen aikaisempiin julkaistuihin lukuihin nähden ja esimerkiksi verkko-ostot olisivat nelinkertaiset siihen nähden, mitä virallisissa tilastoissa on esitetty. Käytännössä Panimoliiton tiedotteen mukaan noin kolmasosa kaikesta Suomessa kulutetusta alkoholista tuotaisiin maan rajojen ulkopuolelta. Tämä asettaa kokonaiskulutuksen uuteen valoon, mutta koska valtiovarainministeriö ei ole julkaissut virallisesti kyseisiä lukuja, olemme Panimoliiton tiedon varassa.

Matkustajatuonnin ja ulkomailta tehtyjen alkoholiverkko-ostojen määrä vuosittain, 2018–2025. Graafi Panimoliitto.

Myyntikanavia tarkastellessa voidaan sanoa, että Suomessa koko ajan enemmän ostetaan olutta kotiin – ravintolamyynti vähenee, joka vaikuttaa sekä saatavien oluiden valikoimaan että käyntimäärään, ravintolassa käydään yhä vähemmän taloushaasteiden ja kulutustottumusten muuttuessa. Vaarana onkin, että ravintolaelinkeino näivettyy anniskelupainoitteisten ravintoloiden kohdalla, varsinkin pienemmillä paikkakunnilla, jossa etäisyydet asumusten ja mahdollisen ravintolan välillä ovat suuremmat eivätkä kuluttajat kohtaa ravintolaa päivittäisten reittiensä varrella, mutta myynnin vähentymistä ja näin samoja haasteita nähdään myös kaupunkien anniskeluravintoloissa nuorempien sukupolvien erilaisen alkoholikulutuskäytöksen ja keski-ikäistyneiden sukupolvien kotonaviihtymisen kautta.

Kotonajuonnin yleistymisessä voi näkyä negatiivisia lieveilmiöitä tai enemmän päihdekäyttöä kuin vaikka yhteisöllisesti ja valvotusti ravintolassa juodessa. Liiketoimintamielessä ravintolamyynnin vähentyminen vaikuttaa myös negatiivisesti nimenomaan pienpanimoiden kannattavuuteen, katerakenne on yleisellä tasolla erilainen eri myyntikanavissa, varsinkin pienpanimoiden omissa ravintoloissa on mahdollisuus tehdä hyvää myyntikatetta, jos kuluttajat saadaan sinne nauttimaan olutta.

Pienpanimoiden litrat parin suurimman ansiota

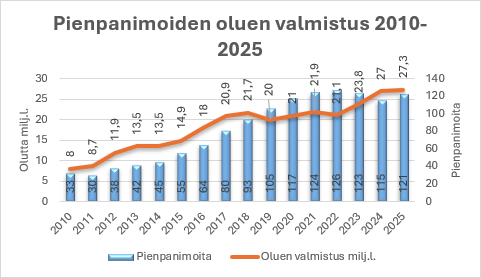

Pienpanimot tekivät yhteensä 27,3 miljoonaa litraa olutta viime vuonna, joka on 0,3 miljoonaa litraa enemmän kuin vuonna 2024, jolloin nähtiin reipas nousu vuoteen 2023 verrattuna. Tämä 27,3 miljoonaa litraa on ennätysmäärä pienpanimolitroja vuoden 1995 jälkeen, jolloin oluen valmistus ja myynti vapautui. Pienpanimoiden valmistamat olutlitrat ovat kasvaneet tasaisesti 2020-luvulla Suomessa moninaisista haasteista huolimatta, samaan aikaan oluen kokonaiskulutus on laskenut tasaisesti vuosittain, joten voisi sanoa, että jonkin verran suomalaiset ovat siirtyneet juomaan entistä enemmän pienpanimo-oluita. Toki oluenvalmistuslitroista pienpanimolitrat ovat edelleen vain pieni osa.

Graafi Lupa- ja valvontavirasto.

Pienpanimomarkkinaa tarkastellessa voimme erottaa vuoden 1995 jälkeen, jolloin alkoholin valmistuksen, myynnin ja maahantuonnin vapautuessa panimon perustaminen helpottui, kaksi ”pienpanimoaaltoa”: Ensimmäinen tapahtui heti 1990-luvun puolenvälin jälkeen ja parhaimmillaan silloin pienpanimoita ja/tai -lupia oli nelisenkymmentä”. Toinen aalto lasketaan alkavaksi vuodesta 2013.

Kun tarkastellaan pienpanimoiden määrää, niin vuonna 2014 pienpanimoita oli vain 34***, jolloin keskimääräinen litramäärä on ollut hieman vajaa 400 000 litraa/pienpanimo, kun taas vuonna 2024 pienpanimoita oli 115 ja litroja per pienpanimo noin 230 000. Selkeä kehitys onkin, että pieniä, alueellisia pienpanimoita on tullut 2010-luvun puolella lisää, jolloin keskimääräinen litramäärä vähenee panimoa kohti.

Pienpanimoiden määrä on laskenut huippuvuosista, jolloin Suomessa oli parhaimmillaan vuoden 2022 lopussa 126 pienpanimoa ja/tai pienpanimolupaa***. Lupa-valvontaviraston vuoden 2025 taulukko näyttää hyvin pienpanimoiden määrän ja litrojen kasvun. Viime vuodelta tilastoa ei ole, mutta viranomaisen mukaan sekä pienpanimoiden perustaminen että lopetus on hidastunut, ja tilanne näyttää vakiintuneen noin vähän yli sadan kohdalle.

Kaksi pienpanimomarkkinan suurinta toimijaa, Nokian Panimo ja Laitilan Wirvoitusjuomatehdas ovat nk. ensimmäisen pienpanimoaallon tulokkaita 1990-luvulta ja ovat olleet suurimpia pienpanimoita toisen aallon 2000-luvulla. Luultavimmin viime vuosien pienpanimolitrojen kasvu on tullut tältä suunnalta, sekä edellä mainittujen ja muutaman muun suuremman pienpanimon taholta eikä niinkään pienempien panimoiden litrakehityksestä: Suomen suurin pienpanimo Laitilan Wirvoitusjuomatehdas vastaa luultavimmin yksin yli kolmanneksesta pienpanimolitroista ja pörssiyhtiö Nokian Panimo on pienpanimokentässä merkittävä toimija monen miljoonan litran olutvolyymillaan. Suurempia pienpanimoita ovat Suomessa myös mm. MBH Brewing, yli puoli miljoonaa litraa valmistaa Juomapostin tietojen mukaan myös mm. Fat Lizard Brewing Co sekä Tornion Panimo.

Isompien pienpanimoiden litrakasvun puolesta puhuu myös oluen myyntimäärä eri kanavissa: suurin osa pienpanimo-oluesta tarttuu kuluttajan käteen kaupan hyllyltä, joten suuremmat pienpanimot, joiden valikoima on usein paremmin edustettuna päivittäistavarakaupassa, saavat kerättyä enemmän litroja ja volyymin kautta kannattavuuttakin kuin vaikka ravintolapainoitteiset tai vain tietyllä alueella myyvät pienpanimot. Toisaalta kannattavuusnäkökulmasta, oluen myynnillä omasta ravintolasta ja kaupasta jää katetta käteen paljon enemmän kuin muille myyntikanaville myymällä.

Pienpanimoita on Suomessa eri kokoisia ja ala on hyvin heterogeeninen; pienimmät panimot ovat vain muutamia tuhansia litroja valmistavia yrityksiä ja/tai ravintolapanimoita ja suurimmat taas usean miljoonan tai kymmenen miljoonan litran yrityksiä. Tämä usein unohdetaan, kun puhutaan pienpanimoista – koska ne ovat hyvin eri kokoisia, liiketoimintamalli, haasteet, myyntikanavat ja mahdollisuudet ovat hyvin erilaisia keskenään, kun taas suomalaisten isojen panimoiden voidaan sanoa olevan homogeenisempi ryhmä.

Olutlitrat laskivat isoilla panimoilla, alkoholittomat juomat nousussa

Panimo- ja virvoitusjuomateollisuusliiton tilastoissa**** suurin häviäjä oli alkoholillinen olut, jonka myynti laski 322,8 miljoonasta litrasta 313,4 miljoonaan litraan. Isojen panimoiden valmistuslitrat ovat suoraan Valvonta- ja lupaviraston luvuista laskettaessa noin 316 litraa, joten suurin osa valmistuksesta suuntautuu kotimaan kulutukseen. Suurin myyntivoittaja oli taas alkoholiton olut, jonka myynti kasvoi peräti 10 prosenttia ollen vuonna 2025 9,3 miljoonaa litraa. Osa suurista panimoista saattaakin valmistaa nykyään enemmän muuta kuin olutta, kuten virvoitusjuomia, joiden myynti on nousussa. Päivittäistavarakauppa ry:n mukaan alkoholittomat juomat olivatkin vuoden 2025 suosituimpia kasvutuotteita.

Panimoliitto itse katsoo, että laskeva olutkehitys toisaalta kehitys heijastelee laajempaa eurooppalaista trendiä, jossa kuluttajat suosivat yhä useammin alkoholittomia vaihtoehtoja ja toisaalta samaan aikaan suomalaiset kuitenkin ostavat enenevässä määrin juomansa ulkomailta. Vaikka Suomessa juodaan kokonaisuutena hieman vähemmän olutta kuin aiemmin, liiton mukaan ulkomailta Suomeen eniten tuotu juoma on edelleen olut.

Oluen tulevaisuus?

Oluen myynti on laskenut Euroopassa useana vuonna peräkkäin, ja erityisesti ravintolamyynti on kärsinyt huomattavasta sakkaamisesta. Kehitys on jatkunut pitkään, kertovat sekä isoja panimoyhtiöitä edustavan Brewers of Europen että pienpanimoiden Independent Brewers of Europen tilastot.

Tällä hetkellä aktiivisessa alkoholinkulutus- ja ravintolaiässä oleva generation Z juo huomattavasti vähemmän olutta ja muutakin alkoholia kuin aikaisemmat sukupolvet samanikäisinä, kun samaan aikaan keski-ikäistyneet sukupolvet vähentävät alkolinkäyttöään mm. terveys- ja elämäntilannesyistä. Kohta anniskeluikään tulevalla Alpha -sukupolvella alkoholinkäyttö on nähty hieman nousevan, mutta heidän kulutustottumuksiinsa ei kuulu olut samalla lailla aikuistumisriittinä kuin aikaisemmin, vaan ostokäyttäytyminen näyttää suuntautuvan enemmän juomasekoituksiin, jota on nyt Suomessakin tarjolla enemmän kuin koskaan ja jotka makeina viehättävät enemmän nuorta suuta kuin olut. Tämä kaikki vaikuttaa oluen tulevaisuuteen sekä lyhyellä että pitkällä aikavälillä.

Samaan aikaan nähdään myös positiivia pilkahduksia; Oluessa korostuu laatu nuoremmilla sukupolvilla – kun olutta juodaan, sen halutaan olevan paikallista, autenttista ja korkeatasoista. Olut myös yhdistetään tässä seurassa useammin ruokaan kuin ennen. Nämä ovat mahdollisuuksia erottautua panimoille pitkällä juoksulla. Samaan aikaan milleniaalit ja nyt reippaassa keski-iässä oleva generation X sekä suuret ikäluokat juovat kaikki yhä olutta, suurin osa vaaleaa, kotimaassa tuotettua lageria, niin kuin muuallakin Euroopassa ja maailmassa, joten vaalea lager, joka korvaa osaltaan virvoitusjuomiakin, on osa arjen kulutusta yleisesti. Täytyy myös muistaa, että edelleen olut on Suomen suurin alkoholijuomakategoria ja ostetuisssa juomissa myös top kolmessa kahvin ja maidon kanssa. Tästä suurin osa on kotimaassa tuotettua vaaleaa lageria.

Noin kymmenisen vuotta Suomessa vallalla ollut sekä kansainvälinen että kotimainen pienpanimo”hype” on selkeästi tyyntynyt, ja trendit osoittavat toiseen suuntaan, mutta samalla ehkä eri oluttyylit ovat vakiintuneet voimakkaammin osaksi varsinkin ravintolakäyttäytymistä monellakin kuluttajalla. IPA on nykyään osalle kuluttajista se ykkösvalinta ja on meillä oluenjuojia jotka kuluttavat vain hapanoluita. Tätä ei ollut tässä mittakaavassa ennen pienpanimoiden nousua. Samaan aikaan oluttietämys on lisääntynyt jonkin verran sekä myyntikanavissa että kuluttajissa, jota on hyväksi sekä oluen imagolle että tulevaisuudelle.

Kukaan ei varmasti tiedä, mitä oluen kulutukselle tapahtuu, joten voimme vain spekuloida. Eriytyykö olut toisaalta vielä voimakkaammin hintavetoiseksi ”bulkki”tuotteeksi ja kalliiksi erikoistuotteeksi ja kasvaako erilaiset oluttyylit entisestään? Löytääkö seuraava sukupolvi vanhetessaan myös oluen ja mitä tapahtuu alkoholinkulutukselle, kun nyt vähän kuluttava sukupolvi vanhenee ja toisaalta teini-ikäiset kasvavat aikuiseksi?

Alkoholinkulutuksessa on historiaa tarkasteltaessa huomattavissa tiettyä ”isänmurhaa”, toisin sanoen, seuraava sukupolvi kuluttaa alkoholia eri lailla kuin vanhempansa, joten nyt laskeva alkoholinkäyttö voi olla myös väliaikainen trendi, ja seuraavalle sukupuolelle olut voi maistua. Selvää kuitenkin on, että olut on ollut osa ihmisen arkea ja juhlaa kivikaudesta lähtien, joten se ei elintarvikkeena katoa mihinkään. Mutta sen kannattavuusrakenne, kulutus ja imago voivat kyllä muuttua ajan kanssa.

*Päivittäistavarakauppa ry:n tilastossa mukana olevat jäsenyritykset ovat SOK, Kesko, Lidl, Tokmanni, R-kioski, Minimani ja M-ketju.

**Alkoholin matkustajatuontia ja ulkomaisten etämyyjien verkkokaupoista tehtyjä ostoja on seurattu tutkimuksella, jonka tiedonkeruu on vuoden 2024 loppuun saakka toteutettu puhelinhaastatteluin. Tutkimuksen tilaajia ovat VM, THL,

Valvira ja Alko, ja sen julkaisijana on toiminut THL. Vuoden 2025 alussa tiedonkeruu vaihtui internetpohjaiseksi kyselyksi. Suomen Alkoholijuomakauppa ry ja Panimoliitto ovat saaneet litramääriä koskevat tiedot tammi-syyskuulta 2025 tietopyynnöllä valtiovarainministeriöltä. Luvuissa on huomioitava, että tiedonkeruun muutoksen vuoksi ne eivät ole vertailukelpoisia aiempiin tuloksiin verrattuna, eivätkä tiedot ole virallisia. Ne kuitenkin osoittavat matkustajatuonnin ja internetostojen määrän tutkimushetkellä.

* **Vuonna 2023 alkoholielinkeinorekisterissä muuttui valmistuspaikkojen kirjaaminen siten, että jokaisesta valmistuspaikasta tuli oma lupansa, aiemmin ne olivat olleet yrityksen luvan alla omina toimipaikkoinaan. Osa on ollut huomioituna jo aikaisemmin. Aloittaneet ja lopettaneet on otettu Valviran mukaan avoimesta alkoholielinkeinorekisteristä ja siellä on yrityksiä, joilla on panimotoimintaluvat mutta eivät sitä harjoita. Näin pienpanimoiden määrät voivat heittää hieman, mutta kehitys on selkeästi havaittavissa.

****Panimoliiton jäsenyritykset ovat Oy Hartwall Ab, MBH Breweries Oy: Malmgårdin Panimo, Saimaa Brewing Company Momentin Group Oy: Mallaskosken panimo, Olvi Oyj, Red Bull ja Oy Sinebrychoff Ab. Liiton tilastoihin ei lasketa siihen kuuluvien pienpanimoiden litroja.

Lähteet: Valvonta- ja lupavirasto, PTY, THL, Alko, Panimoliitto, Brewers of Europe, Independent Brewers of Europe

Kuvat: Anikó Lehtinen